Table of Contents

ToggleGPF से आगे: शिक्षकों के वित्तीय नेतृत्व के लिए स्मार्ट कदम

शिक्षकों के लिए वित्तीय नेतृत्व: GPF से परे योजना बनाना क्यों ज़रूरी है

GPF का आरंभिक भरोसा: अब अगली दिशा की खोज

एक शिक्षक होने के नाते मैंने हमेशा GPF (जनरल प्रॉविडेंट फंड) में बचत पर गहरा भरोसा रखा। गारंटीड रिटर्न, टैक्स बेनिफिट्स (Section 80C), और मासिक कटौती से बची-संवरती बचत का जो सुखद एहसास मिलता है, वह कम नहीं है। पर वक्त के साथ मैंने देखा कि केवल GPF पर भरोसा रखना आपके रिटायरमेंट कॉर्पस और वित्तीय आज़ादी में बड़ी खाई छोड़ सकता है।

मेरा दोस्त नारेंद्र कुमार – ₹60 लाख GPF में, लेकिन असली ज़िंदगी के मकसद से दूर

नारेंद्र कुमार मेरे कॉलेज के दिनों से जान-पहचान के साथी रहे। आज वह सरकारी स्कूल में लेक्चरर हैं। उनकी सादगी, अनुशासन और ईमानदारी की मैं बहुत इज़्ज़त करता हूँ। बीते दो दशकों से, उन्होंने हर महीने GPF में नियमित योगदान किया – और अब तक करीब ₹60 लाख इकठ्ठा हो चुके हैं। अगले 9 साल में अचानक यह संख्या ₹1 करोड़ तक पहुंच सकती है। सुनने में तो बहुत बढ़िया लगता है, पर असली तस्वीर वो नहीं है जो नंबर दिखाता है।

कोई म्यूचुअल फंड नहीं

कोई SIP नहीं

कोई और निवेश रणनीति नहीं

घर नहीं बना, बच्चे अभी पढ़ रहे, बड़ी ज़िम्मेदारियाँ अभी आने वाली हैं। तभी महसूस हुआ – GPF अकेला पर्याप्त नहीं।

अब नई युग की वित्तीय सोच चाहिए

शुरुआत में नारेंद्र बस मासूमियत से जी रहा था – नौकरी अच्छी, परिवार संभालना, बचत करना। किराए का छोटा मकान, बस या पैदल सफर, सादगी से जीवन। हर माह GPF कटना, और महसूस होता कि “सरकार है, पेंशन है, GPF है – सब ठीक रहेगा।” उस दौर में म्यूचुअल फंड, SIP, स्टॉक मार्केट ये सब हमारे चर्चा में भी नहीं था। पर जैसे-जैसे ज़िंदगी की चुनौतियाँ बढ़ीं – बच्चों की पढ़ाई, घर की जरूरतें, महंगाई – GPF की सीमाएँ उभरने लगीं।

जब savings हाथ में नहीं होंगी, तो किसी big emergency में withdraw करना tough होगा

🚨 जब इमरजेंसी आई — और GPF तुरंत मदद नहीं कर सका

कुछ महीने पहले नारेंद्र के पिता की सर्जरी की स्थिति आई। ख़र्चा बहुत था, समय कम। GPF में पचास-पचास लाख होने के बावजूद तत्काल पैसा नहीं मिला। आंशिक निकासी का फॉर्म भरना, स्वीकृति का इंतजार, कागजी काम – और बीच में अस्पताल बिल नहीं रुकते। अंततः रिश्तेदारों से उधार लेना पड़ा, जो उन्होंने कभी सोचा भी नहीं था। उस दिन दोनों को एहसास हुआ:

बड़ा कॉर्पस होना बुरा नहीं, लेकिन जब जरूरत पड़े, तभी काम आए, तभी उसकी असली कद्र है।

📘 सबक – केवल जमा करना ही काफी नहीं

नारेंद्र ने हमेशा सही किया: नियमित GPF योगदान, सादगी, सिस्टम पर भरोसा। लेकिन जब आपात आयी, तब पैसा हाथ में नहीं था। उस दिन हमने समझा: अनुशासन ज़रूरी है, पर विविधीकरण (Diversification) और लिक्विडिटी भी उतनी ही ज़रूरी है

✋ GPF सिर्फ नींव है — पर क्या पूरा घर बन सकता है?

नारेंद्र की कहानी से मिला जो सबक मैं सबके साथ साझा करना चाहता हूँ:

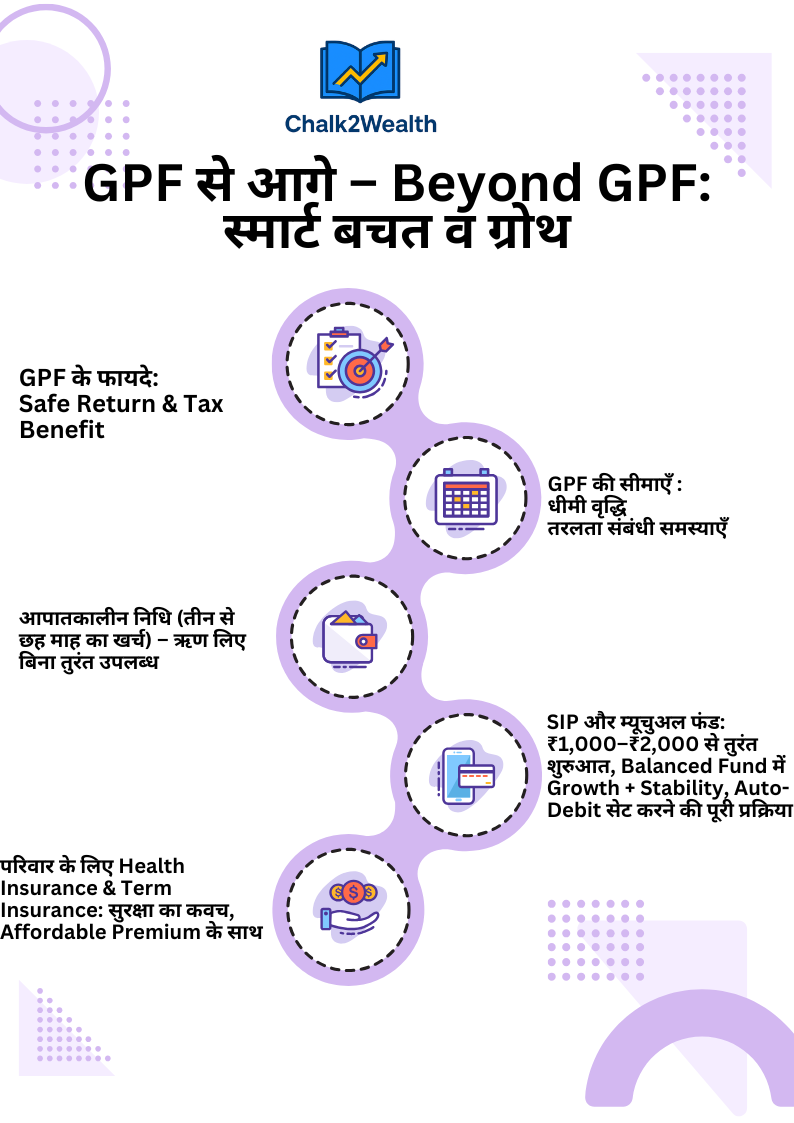

धीमी ग्रोथ: GPF सुरक्षित है, लेकिन मंहगाई को मात देने में अक्सर पीछे रह जाता है।

तत्काल एक्सेस मुश्किल: किसी एलिमर्जी की तरह, पैसे भी तुरंत चाहिए। फॉर्म और प्रोसेसिंग से समय लग जाता है।

बड़े जीवन लक्ष्य: घर, बच्चों की पढ़ाई, लंबी ट्रिप — इन्हें पूरा करना सिर्फ GPF से संभव नहीं।

पोस्ट-रिटायरमेंट इनकम: पेंशन है, लेकिन महंगाई के साथ उसकी वैल्यू गिर सकती है।

इंश्योरेंस का छेद: GPF आपको बचाता है, लेकिन जब बीमारी या आकस्मिक मृत्यु हो, तो Term/Health Insurance ही ढाल होती है।

🚀 चयनित स्मार्ट कदम — एक मजबूत योजना

🧩 “GPF से आगे” — स्मार्ट कदम सारांश

| ✅ कदम | 🛠️ कैसे करें | ⭐ लाभ |

|---|---|---|

| इमरजेंसी फंड | • 3–6 महीने का खर्च अलग रखें (लिक्विड म्यूचुअल या हाई‑इंटरेस्ट सेविंग में) • हर महीने ₹2,000–₹5,000 की बचत करें | आपातकाल में तुरंत पैसा मिल जाता है; कर्ज़ या ब्याज से बचाव |

| SIP (Balanced Fund) | • Auto‑debit के साथ ₹1,000/माह से शुरुआत करें • समय के साथ राशि धीरे बढ़ाएँ | महंगाई का सामना; लंबी अवधि में मजबूत कॉर्पस बनता है |

| Health + Term Insurance | • हेल्थ इंश्योरेंस—परिवार और बुज़ुर्ग माता‑पिता को कवर करें • Term Insurance—कम प्रीमियम में लाखों की सुरक्षा | बीमारी या आकस्मिक घटना में आर्थिक सुरक्षा प्रदान करता है |

| साइड‑हसल (Side‑Hustle) | • लोकल प्रोडक्ट्स: अचार, घरेलू साबुन, हस्तशिल्प इत्यादि • खेती, बकरी/मुर्गी पालन या ऑनलाइन कोर्स बनाएँ | अतिरिक्त आमदनी का स्रोत, आत्म‑विश्वास बढ़ता है और दिनचर्या में ताजगी आती है |

नारेंद्र की कहानी ने मुझे दिखाया कि GPF एक मज़बूत नींव है, लेकिन पूरे “वित्तीय घर” को टिकाऊ और सुगठित बनाने के लिए हमें और भी इंग्रीडिएंट्स जोड़ने होंगे: ग्रोथ, सुरक्षा और लचीलापन। आइए देखें वो प्रमुख कदम जिन्हें मैंने नारेंद्र और खुद दोनों के लिए अपनाने की सलाह दी:

1. इमरजेंसी फंड रखना ज़रूरी है

शुरुआत में 3 महीने का खर्च बचाएँ, फिर 6 महीने तक आगे बढ़ाएँ। इसे लिक्विड म्यूचुअल फंड या हाई इंटरेस्ट सेविंग अकाउंट में रखें — ताकि तुरंत एक्सेस हो।

2. SIP शुरू करें

Balanced Mutual Fund में हर महीने ₹1,000 से शुरुआत करें (ऑटो डेबिट सेट करें)। धीरे-धीरे रकम बढ़ाएं — और समय के साथ बड़ा कॉर्पस बनाएं।

3. Protective Insurance लेना नहीं भूलें

Health Insurance: खुद, परिवार और बुज़ुर्ग माता-पिता के लिए — एक बीमारी लाखों का खर्चे को रोक सकता है। Term Insurance: मामूली प्रीमियम में करोड़ों की सुरक्षा — परिवार के भविष्य को सुरक्षित रखता है।

4. एक साइड-हसल शुरू करें

आप थोड़ी खेती कर सकते हैं, लोकल अचार बनाना शुरू कर सकते हैं, या अपने इलाके के प्रोडक्ट्स जैसे घरेलू साबुन, हस्तशिल्प, चटनी आदि डेवलप कर सकते हैं। इसके अलावा बकरी पालन, मुर्गी पालन जैसे छोटे‑मोटे फार्मिंग आइडियाज़ भी आज़माए जा सकते हैं।” लेकिन इससे क्या फायदा? इनसे न सिर्फ आपकी आमदनी बढ़ेगी, बल्कि आत्म‑विश्वास मिलेगा और दिनचर्या में नई ताज़गी आएगी।

इन कदमों में बड़ी रकम की जरूरत नहीं; नियमितता, जागरूकता और थोड़ा साहस चाहिए। छोटी शुरुआत भी बड़े परिवर्तन की नींव रख सकती है—आपकी वित्तीय इमारत को मज़बूती से सजाने के लिए ये स्ट्रक्चर ज़रूरी हैं।

🛠️ स्टेप-बाय-स्टेप: कैसे शुरुआत करें?

फाइनेंशियल ऑडिट करें

मासिक आय-खर्च का ट्रैक रखें। देखें कितनी बचत हो रही है, कितना GPF में जा रहा है, और कहां कटौती हो सकती है। मैंने नारेंद्र को Excel/Google Sheet में एक सादगी से Budget Sheet दी, जिसके जरिए उसने खुद अंदाज़ा लगाया कि कितनी SIP का खर्च निकाल सकता है।

इमरजेंसी फंड का अलॉटमेंट

पहले तीन महीनों का खर्च अलग करो, फिर बढ़ाकर छह महीने तक ले जाओ। हर महीने थोड़ी-थोड़ी बचत सीधे लिक्विड म्यूचुअल फंड या हाई-इंटरेस्ट सेविंग अकाउंट में डालें।Mutual Fund SIP प्लेटफ़ॉर्म चुनें

अपने बैंक या ऑनलाइन प्लेटफ़ॉर्म पर KYC अपडेट करें। Balanced fund या फीसदी इक्विटी-डेट वाले Fund की लिस्ट लें। SIP शुरू करके auto-debit सेट करें – भूलने की गुंजाइश कम रहे।सही इंश्योरेंस कैसे चुनें और खरीदें

ऑनलाइन comparison साइट्स या एजेंट से अल्टरनेटिव कवर देखें। मेडिकल चेकअप और दस्तावेज तैयार रखें। सस्ता प्रीमियम करो, पर कवरेज उपयुक्त चुनो: अस्पताल खर्च और पारिवारिक ज़िम्मेदारी दोनों के हिसाब से।साइड हसल के आइडिया लिस्ट बनाएं

अपने शौक, पारिवारिक संसाधन, और समय का आकलन करें। उदाहरण: weekend organic farming, YouTube चैनल पर शिक्षा-संबंधित छोटे वीडियो, स्कूल के बाहर बच्चों के लिए डिजिटल कोर्स, स्थानीय हस्तशिल्प बेचने का प्रयास आदि। छोटे-छोटे पायलट प्रोजेक्ट से शुरू करो, रिस्पॉन्स-मॉनीटरिंग करो, फिर स्केल करें।मंज़िल तय करना

मकान, बच्चों की उच्च शिक्षा, रिटायरमेंट ट्रिप – हर लक्ष्य के लिए अनुमानित राशि निकालो। SIP, PPF, FD, या किसी अन्य निवेश से उस लक्ष्य तक पहुँचने का रोडमैप बनाओ। समय-समय पर समीक्षा करो, जैसे हर छह महीने में पोर्टफोलियो चेक।

🔚 निष्कर्ष – निर्भरता से दिशा की ओर

शिक्षकों और सरकारी कर्मचारियों के रूप में हम सिस्टम पर भरोसा करके बड़े हुए: नौकरी स्थिर, पेंशन, GPF बचत। यह भरोसा आज भी दिल को सुकून देता है। लेकिन आधुनिक जीवन की चुनौतियाँ एक ही स्तंभ से हल नहीं होंगी। हमें क्रियाशील होना, awareness बढ़ाना, और वित्तीय लचीलापन तैयार रखना है।

नारेंद्र की कहानी विफलता नहीं, बल्कि उस ‘ब्लाइंड स्पॉट’ का उजागर है जो कई ईमानदार पेशेवरों के पास होता है। 60 लाख की बचत होने पर भी जब असली ज़रूरत आई, तब कैश फ्लो बाधित मिला। घर अधूरा, बच्चे पढ़ रहे, इमरजेंसी आई, लेकिन पैसा तुरंत हाथ में न था। तब मैंने दोस्त की तरह उसे यह बात समझाई: एक स्तंभ (GPF) ज़बरदस्त है, पर पूरी बिल्डिंग के लिए ज़रूरत हैं और भी स्तंभ: इमरजेंसी फंड, SIP, इंश्योरेंस, साइड हसल।

क्योंकि आज के समय में ये विकल्प कोई लक्ज़री नहीं; आवश्यकताएँ हैं। ये हमें आत्मसम्मान, आत्मविश्वास, और मन की शांति देते हैं।

“अगर GPF आपकी नींव है, तो समझिए स्मार्ट चॉइस उस पर खड़ी आपकी मजबूत इमारत हैं।”

अब वक्त है सिर्फ बचाने से आगे बढ़ने का। अब वक्त है समझदारी से बचत करने का, तैयार रहने का, और सुरक्षित जीवन जीने का।

- इमरजेंसी फंड बनाने की शुरुआत करें।

- ₹2000 की SIP आज ही आरंभ करें।

- Term और Health Insurance के विकल्प देखें।

- छोटी सी साइड इनकम के आइडिया पर विचार करें – चाहे सप्ताहांत की खेती हो या डिजिटल कोर्स बनाएँ। इन छोटे-छोटे कदमों से कल बड़ा फर्क आएगा।