एक कागज़ और पेन उठाइए — या फिर अपने फ़ोन की नोट्स ऐप खोलिए — और अपनी मासिक आय को ठीक-ठीक लिख डालिए।

जब मैंने फरवरी 2017 में एक बार फिर से पर्सनल फाइनेंस में रुचि लेना शुरू किया, तो मैंने एक छोटा-सा अभ्यास किया — मैंने अपनी सभी आमदनी के स्रोत लिखे, जिसमें मेरी पत्नी उषा की सैलरी भी शामिल थी।

हैरानी की बात यह थी कि उस महीने मेरी आय ₹56,818 और उषा की ₹41,000 थी — कुल ₹97,818।

जब मैंने सब कुछ जोड़कर देखा, तो समझ में आया कि हमारी आय उतनी छोटी नहीं थी जितना मैं हमेशा सोचता था — बस उसे सही दिशा देने की जरूरत थी।

जब मैंने सब कुछ जोड़कर देखा, तो समझ में आया कि हमारी आय उतनी छोटी नहीं थी जितना मैं हमेशा सोचता था — बस उसे सही दिशा देने की जरूरत थी।

उस एक पल की स्पष्टता ने हमें अपने वित्त को गंभीरता से संभालने की प्रेरणा दी — और सच कहूं तो, इसने हमारे पूरे परिवार की ज़िंदगी बदल दी।

उस एक पल की स्पष्टता ने हमें अपने वित्त को गंभीरता से संभालने की प्रेरणा दी — और सच कहूं तो, इसने हमारे पूरे परिवार की ज़िंदगी बदल दी।

पैसा कहाँ जा रहा है — एक सबक जो मैंने और मेरी पत्नी ने साथ सीखा मुझे आज भी वो शाम याद है जब मैं और मेरी पत्नी एक नोटबुक लेकर बैठे और उस महीने का हर एक रुपया जो खर्च हुआ था, उसे ईमानदारी से लिखने लगे।

पैसा कहाँ जा रहा है — एक सबक जो मैंने और मेरी पत्नी ने साथ सीखा मुझे आज भी वो शाम याद है जब मैं और मेरी पत्नी एक नोटबुक लेकर बैठे और उस महीने का हर एक रुपया जो खर्च हुआ था, उसे ईमानदारी से लिखने लगे।

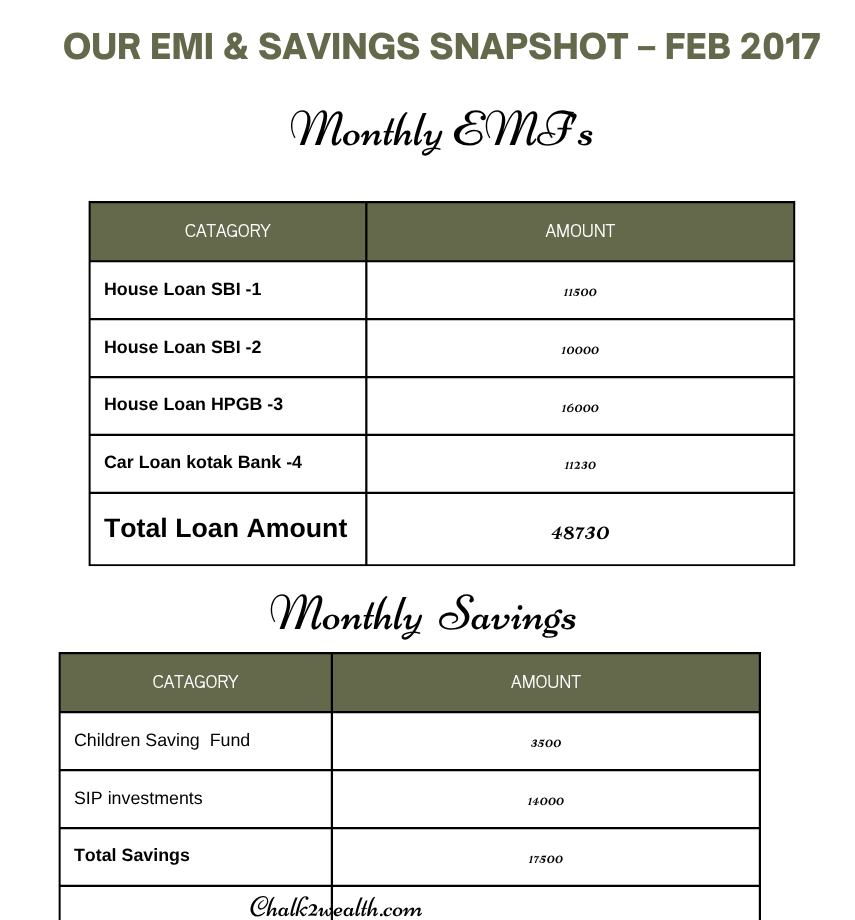

हमारी कुल मासिक आय ₹97,818 थी — मेरी सैलरी ₹56,818 और उषा की ₹41,000।

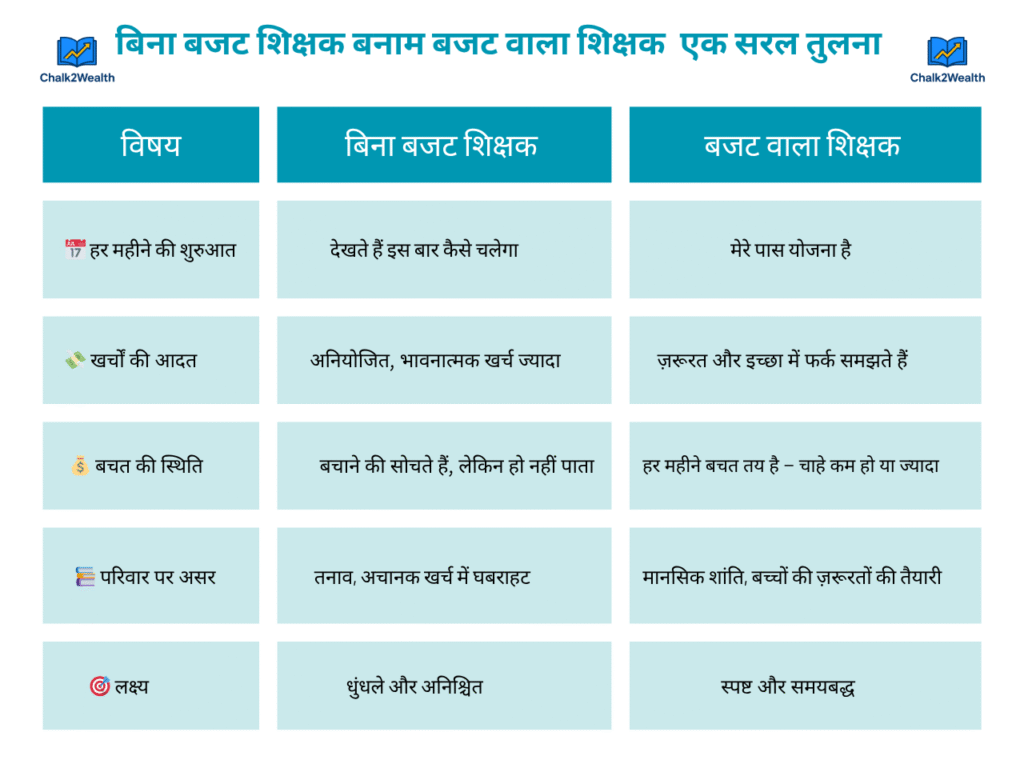

फिर भी हम हर महीने यही सोचते रहते, “आखिर ऐसा क्यों लगता है कि पैसे की तंगी रहती है?”

चौंकाने वाली बात स्कूल की फीस या राशन का खर्च नहीं था — असली खर्च तो उन छोटी-छोटी चीज़ों में था जिन्हें हमने कभी ट्रैक ही नहीं किया:

मेरी चाय की ब्रेक्स,

मेरी चाय की ब्रेक्स,  उषा की अचानक की गई शॉपिंग,

उषा की अचानक की गई शॉपिंग,  बच्चों के लिए लाए गए स्नैक्स,

बच्चों के लिए लाए गए स्नैक्स,  फ्यूल टॉप-अप, और वो “बस एक चीज़” वाली ऑनलाइन खरीदारी…

फ्यूल टॉप-अप, और वो “बस एक चीज़” वाली ऑनलाइन खरीदारी…

और हाँ — हफ्ते की थकान के बाद जो बीयर या वाइन खुद को ट्रीट देने के लिए लेता था — वो कभी-कभी एक बार नहीं, बल्कि हफ्ते में दो-तीन बार भी हो जाती थी।

जैसे ही हमें इन सबकी जानकारी मिली, सब कुछ धीरे-धीरे व्यवस्थित होने लगा।

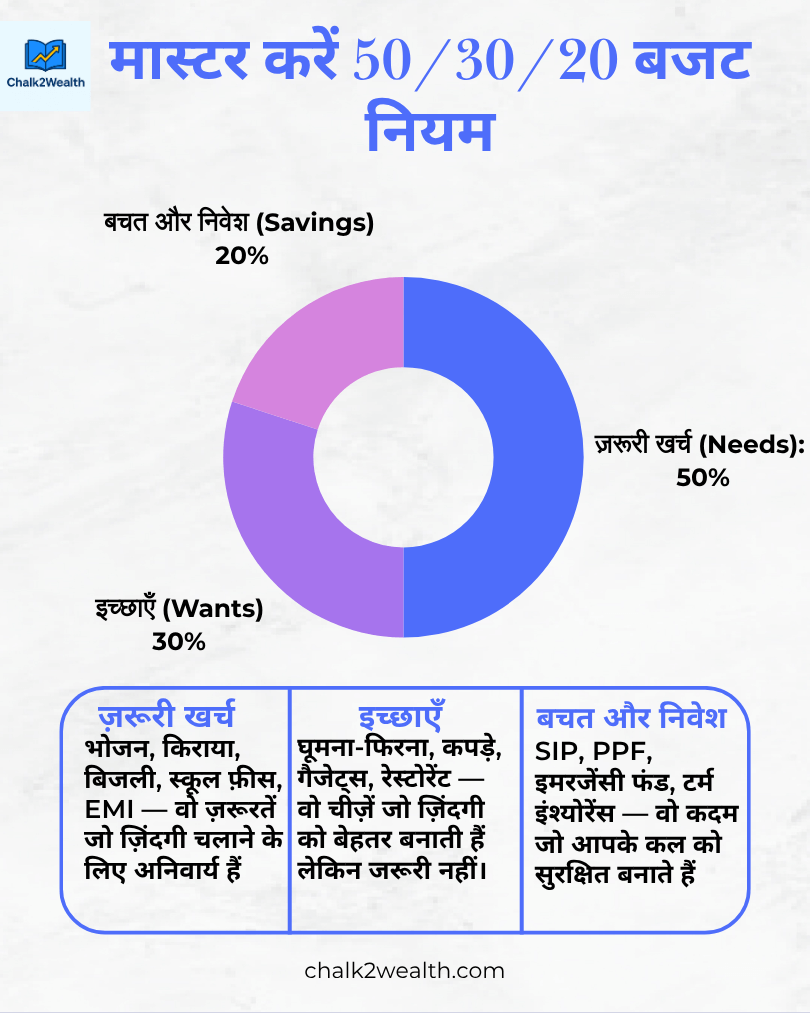

हमने अपने खर्चों को दो आसान श्रेणियों में बाँट दिया:

मैं एकदम से बड़ी बचत तक नहीं पहुँचा। मुझे आज भी याद है जब पहली बार तय किया कि अब पैसों को लेकर गंभीर होना है —मैंने शुरुआत की थी हर महीने सिर्फ ₹14,000 बचाने से।

आसान नहीं था, लेकिन ऐसा लगा जैसे मैं अपने भविष्य के लिए एक वादा कर रहा हूँ।

धीरे-धीरे, जैसे खर्चों पर नियंत्रण और आत्मविश्वास बढ़ा, मेरी बचत भी बढ़ती गई।

₹14,000 से बढ़ाकर ₹18,000… फिर ₹22,000… और आखिरकार मैंने वो लक्ष्य छू लिया जो कभी दूर लगता था —

हर महीने ₹30,000 की बचत।

ये इसलिए नहीं हुआ कि मेरी कमाई बहुत ज़्यादा हो गई थी —

बल्कि इसलिए कि मैंने लगातार बने रहना सीखा।

टिप: कोई भी साधारण डायरी या बजटिंग ऐप (जैसे Goodbudget या Money Manager) का इस्तेमाल करें। छोटा शुरू करें — लेकिन शुरुआत ज़रूर करें। जैसे ही आपको ये समझ में आने लगेगा कि आपका पैसा कहाँ जा रहा है, आप खुद को पहले से कहीं ज़्यादा नियंत्रण में महसूस करेंगे।

टिप: कोई भी साधारण डायरी या बजटिंग ऐप (जैसे Goodbudget या Money Manager) का इस्तेमाल करें। छोटा शुरू करें — लेकिन शुरुआत ज़रूर करें। जैसे ही आपको ये समझ में आने लगेगा कि आपका पैसा कहाँ जा रहा है, आप खुद को पहले से कहीं ज़्यादा नियंत्रण में महसूस करेंगे।

“बचत कोई दौड़ नहीं है, ये एक लय है। जहाँ से भी कर सको, वहीं से शुरुआत करो… बस इतना ध्यान रखो कि शुरुआत हो।”

“बचत कोई दौड़ नहीं है, ये एक लय है। जहाँ से भी कर सको, वहीं से शुरुआत करो… बस इतना ध्यान रखो कि शुरुआत हो।”

बजट बन गया हमारे सपनों का नक्शा

बजट बन गया हमारे सपनों का नक्शा

2017 की बात है — तब बजट बनाना मेरे लिए एक बोझ जैसा लगता था।

ऐसा लगता था जैसे मैं खुद को हर छोटी खुशी से वंचित कर रहा हूँ।

“ना कभी पसंदीदा स्नैक, ना छोटा-सा गैजेट, और ना ही उषा के साथ बाहर बैठकर एक कप कॉफी।”

लेकिन धीरे-धीरे, मेरे अंदर कुछ बदलने लगा। मैंने उसे “बजट” कहना छोड़ दिया और एक नया नजरिया अपनाया —अब वो बजट नहीं था, बल्कि छोटे-छोटे सपनों का संग्रह बन गया —मेरे परिवार के लिए, हमारे मानसिक सुकून के लिए, और एक ऐसे जीवन के लिए जो उद्देश्यपूर्ण हो।

वो साल ऐसा था जब घर में हर वक़्त कुछ न कुछ चलता ही रहता था — छोटी-छोटी टकरारें, हँसी-मज़ाक और कभी-कभी थोड़ी गर्मागर्मी भी

इप्शिता और

इप्शिता और  ध्रुव — दोनों स्कूल में पढ़ाई कर रहे थे,सवालों, कल्पनाओं और अपने ही सपनों से भरे हुए।

ध्रुव — दोनों स्कूल में पढ़ाई कर रहे थे,सवालों, कल्पनाओं और अपने ही सपनों से भरे हुए।

उषा, मेरी पत्नी, दो दुनियाओं को संभाल रही थीं —

उषा, मेरी पत्नी, दो दुनियाओं को संभाल रही थीं —

एक निजी स्कूल में समर्पित हेड टीचर की भूमिका और घर की ज़िम्मेदारी — दोनों को वो सहजता और धैर्य के साथ निभा रही थीं।

और मैं — तब पहली बार ये समझने लगा था कि

मेरी ₹56,818 की मासिक आय में भी सिर्फ गुज़ारा नहीं, आराम भी छिपा है —

बस हर रुपये को एक मकसद देना ज़रूरी है।

हर महीने मैंने चुपचाप ₹3,500 अलग रखना शुरू किया —बोझ समझकर नहीं, उपहार समझकर।

ये पैसे जाते थे स्कूल फीस, किताबों, जूतों और इप्शिता-ध्रुव की ज़रूरतों में। शायद सुनने में ये राशि बहुत बड़ी न लगे, लेकिन हमारे घर में वो ₹3,500 एक बहुत बड़ी चीज़ का प्रतीक बन गया —

देखभाल, निरंतरता, और वो शांत वादा कि हमारे बच्चे आत्मविश्वास के साथ स्कूल जाएं।

बजट का वो छोटा-सा हिस्सा कभी सिर्फ खर्च नहीं था — वो तो प्यार और ज़िम्मेदारी का एक इज़हार था।

मैंने गैरज़रूरी चीज़ें खरीदना छोड़ दिया —एक और शर्ट, एक और गैजेट — और बचत करना शुरू किया उस चीज़ के लिए, जो सच में मायने रखती थी:

एक पारिवारिक छुट्टी।

एक पारिवारिक छुट्टी।

उषा और बच्चों के साथ कुछ सुकून भरे पल।वक़्त, जिसमें हम खुलकर हँस सकें, साँस ले सकें, और यादें बना सकें।

क्योंकि अंत में, मेरे लिए असली दौलत का मतलब है:

शानदार चीज़ें नहीं… बल्कि शांति, उद्देश्य, और अपने सबसे प्यारे लोगों के साथ आज़ादी।

“बजट का मकसद ज़िंदगी को सीमित करना नहीं, बल्कि उसे सही दिशा में संवारना होता है — जहाँ हम ‘हां’ कहते हैं उन सपनों को, जो दिल के क़रीब होते हैं।

मैं पहले सोचता था कि बजट बनाना सिर्फ फाइनेंशियल एक्सपर्ट्स या अकाउंटेंट्स का काम होता है।

लेकिन सच्चाई ये है — पैसों को संभालने के लिए आपको MBA की डिग्री की ज़रूरत नहीं होती। बस थोड़ी सी जिज्ञासा और कुछ आसान से टूल्स काफी हैं।

आज मैं जो टूल्स इस्तेमाल करता हूँ, वो ये हैं:

Google Sheets – मैंने एक सिंपल मंथली बजट ट्रैकर बनाया है।

Google Sheets – मैंने एक सिंपल मंथली बजट ट्रैकर बनाया है।

यह रंगों से कोड किया हुआ है, साफ-सुथरा है, और मुझे तुरंत क्लैरिटी देता है कि पैसा कहाँ जा रहा है।

फोन रिमाइंडर्स – EMI, ड्यू डेट्स और बच्चों की फीस सब समय पर याद रहती है।

फोन रिमाइंडर्स – EMI, ड्यू डेट्स और बच्चों की फीस सब समय पर याद रहती है।

अब कोई भी चीज़ मिस नहीं होती — न समय पर भुगतान, न शांति का अहसास।

साधारण टूल्स, लेकिन असरदार नतीजे।

बजट बनाना तब मज़ेदार हो गया जब मैंने इससे डरना छोड़ दिया — और इसे एक स्कूल टाइमटेबल की तरह देखना शुरू किया: स्पष्ट, सरल और दोहराने योग्य।

हर महीने के अंत में, मैं अपनी बजट शीट और डायरी खोलता हूँ।और खुद से तीन सवाल पूछता हूँ:

क्या अच्छा काम किया?

कहाँ ज़रूरत से ज़्यादा खर्च हो गया?

अगले महीने क्या बेहतर कर सकता हूँ?

ये ठीक वैसा ही है जैसे किसी छात्र की कॉपी जांचना —गलती ढूंढो, समझाओ, और आगे बढ़ो।

कोई ग्लानि नहीं — सिर्फ़ सुधार और आगे की ओर बढ़ता सफर।

“वित्तीय प्रगति का मतलब परफेक्ट होना नहीं है — बल्कि खुद पर विचार करना है।”

अगर आप यह पढ़ रहे हैं, तो एक बात मैं पक्के तौर पर जानता हूँ — आप सच में फ़र्क़ रखते हैं। सिर्फ अपने छात्रों के लिए नहीं, बल्कि अपने घर, अपने भविष्य, और अपनी वित्तीय शांति के लिए भी।

आर्थिक रूप से मजबूत होने के लिए अमीर होना ज़रूरी नहीं। ज़रूरी है — स्पष्टता, नियमितता, और थोड़ी-सी हिम्मत।

तो इस महीने एक छोटा लेकिन महत्वपूर्ण कदम उठाइए —

अपनी डायरी खोलिए। अपनी आय लिखिए।

अपनी डायरी खोलिए। अपनी आय लिखिए। कुछ छोटे-छोटे सपने अलग रखिए।

कुछ छोटे-छोटे सपने अलग रखिए।

और अपनी Chalk2Wealth यात्रा की शुरुआत कीजिए —

एक रुपया, एक लक्ष्य, एक समझदार निर्णय के साथ।

आइए साथ बढ़ें — सिर्फ़ क्लासरूम में नहीं, बल्कि आत्मविश्वास में भी। क्योंकि जब एक शिक्षक आर्थिक रूप से मज़बूत होता है, तो वो सिर्फ़ ज्ञान ही नहीं, सशक्त भविष्य भी बाँटता है।