Table of Contents

ToggleCompound Interest: Dear Teachers, कभी सोचा इस क्लास 8 फॉर्मूले से आपकी ज़िंदगी भी बदल सकती है?"

चक्रवृद्धि ब्याज (Compound Interest) बनाम साधारण ब्याज (Simple Interest)

मैं एक स्कूल का मुख्याध्यापक हूँ। एक दिन कक्षा 8 के गणित की कक्षा में चक्कर लगाते हुए मेरी नज़र ब्लैकबोर्ड पर लिखे फ़ॉर्मूले पर पड़ी: A = P(1 + R/100)^T. कुछ क्षण के लिए मैं रुक गया। यह वही चक्रवृद्धि ब्याज (Compound Interest) का सूत्र था जो सालों पहले मैंने भी पढ़ाया था। अचानक मुझे अपनी बेटी इप्शिता की याद आ गई, जो अब कॉलेज में है। कुछ साल पहले इप्शिता ने उत्साह से बताया था कि “पापा, ये फ़ॉर्मूला तो हमें क्लास 8 में सिखाया गया था!” उस समय ये महज़ एक अकादमिक चैप्टर था, पर आज स्कूल के ब्लैकबोर्ड पर उसे देखकर एहसास हुआ कि इसी सूत्र में धन-संपदा बनाने की असली ताकत छुपी है। मैं मुस्कुराया और मन ही मन सोचा – क्या पता, क्लास 8 का यही चैप्टर मेरी और आपके परिवार की दौलत की कहानी लिख दे! अब आइए, इस सूत्र के जादू को असल ज़िंदगी में समझें।

ये पोस्ट भी उपयोगी हैं:

स्टाफरूम की उलझन से स्मार्ट बजटिंग तक -मेरी सच्ची कहानी

वित्तीय साक्षरता: क्या आप भी वो 5 गलतियाँ कर रहे हैं जो ज्यादातर शिक्षक करते हैं?

Emergency Fund सच में क्यों ज़रूरी है?

सबसे पहले मूल बातें साफ़ कर लें। साधारण ब्याज (Simple Interest) में ब्याज सिर्फ मूलधन (Principal) पर मिलता है। हर साल आपको अपने मूल निवेश पर ही तय दर से ब्याज मिलेगा, ब्याज की राशि बदलती नहीं। उदाहरण के लिए, ₹1000 के निवेश पर 10% की दर से 3 साल में साधारण ब्याज मिलेगा ₹300 (हर साल ₹100), और कुल राशि होगी ₹1300।

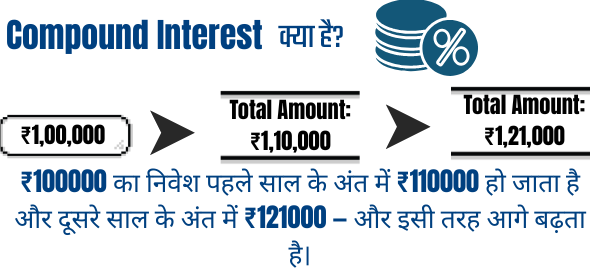

वहीं चक्रवृद्धि ब्याज (Compound Interest) में ब्याज आपकी मूल राशि और अब तक जुड़े ब्याज – दोनों पर मिलता है। हर अवधि के अंत में मिलने वाला ब्याज मूलधन में जुड़ जाता है, और अगली अवधि में इस बढ़े हुए कुल राशि पर फिर ब्याज मिलता है। ऊपर वाले उदाहरण में अगर ₹1000 पर 10% वार्षिक चक्रवृद्धि ब्याज 3 साल तक मिले, तो पहली साल के बाद राशि होगी ₹1100। दूसरी साल इसी ₹1100 पर 10% लगेगा, यानी दूसरे साल के अंत में राशि ~₹1210 हो जाएगी। तीसरे साल ₹1210 पर 10% बढ़कर राशि ~₹1331 होगी। कुल ब्याज ~₹331 मिला, जो साधारण ब्याज ₹300 से ज्यादा है, क्योंकि यहाँ “ब्याज पर भी ब्याज” कमा है।

क्लास 8 में हमने फ़ॉर्मूला सीखा था: Amount = P(1 + R/100)^T जहाँ P मूलधन है, R प्रतिशत ब्याज दर, और T समय (वर्षों में)। यही चक्रवृद्धि ब्याज का जादुई सूत्र है जो धीरे-धीरे धन को कई गुना बढ़ा सकता है। महान वैज्ञानिक अल्बर्ट आइंस्टाइन तक ने चक्रवृद्धि ब्याज की ताकत को सराहा था। उन्होंने इसे “दुनिया का आठवाँ अजूबा” कहा है आइंस्टाइन का कहना था कि “जो इसे समझता है, वो इससे कमाता है… और जो नहीं समझता, वो इसे चुकाता है।” वास्तव में, जो लोग इस सिद्धांत को अपनाते हैं, वो अपने पैसे को बढ़ते हुए देखते हैं और जो नजरअंदाज़ करते हैं, अक्सर कर्ज़ के ब्याज तले दबते चले जाते हैं।

समय और धैर्य का जादू (The Magic of Time and Patience)

चक्रवृद्धि ब्याज का असली कमाल समय के साथ सामने आता है। शुरुआत में इसकी ग्रोथ धीमी लगती है, लेकिन जैसे-जैसे समय बीतता है, बढ़ी हुई राशि पर फिर से ब्याज जुड़ता है और यही ब्याज अगली ग्रोथ को और तेज़ कर देता है।

इसे समझने के लिए शतरंज के उस किस्से को याद कीजिए — जब एक गणितज्ञ ने राजा से इनाम में शतरंज की बिसात पर हर खाने में पिछले से दुगुने चावल के दाने माँगे। पहले खाने पर 1 दाना, दूसरे पर 2, फिर 4, 8, 16… राजा को यह मांग मामूली लगी। लेकिन जब 64वें खाने तक पहुँचे, तो कुल चावल इतने हो गए कि पूरे राज्य की फसल भी कम पड़ जाए! यही है चक्रवृद्धि का असली जादू – शुरुआत में फर्क छोटा लगता है, पर समय के साथ ग्रोथ गुणात्मक (exponential) हो जाती है।

अब सोचिए, अगर यही सिद्धांत हम अपनी बचत और निवेश पर लागू करें तो? जितना ज्यादा समय देंगे, उतना ही ज्यादा धन बढ़ेगा।

इप्शिता बनाम ध्रुव – समय की कीमत किसने समझी?

माना इप्शिता ने 18 साल की उम्र में अपनी पहली बचत शुरू की — हर महीने ₹5,000 की SIP। न तो बड़ी सैलरी थी, न ही कोई शौक छोड़ने का इरादा, लेकिन उसने फैसला किया —

“शुरुआत करनी है, अभी से करनी है।”

12% सालाना रिटर्न की दर से जब वह 50 साल की होगी, तब:

- उसकी कुल जमा राशि होगी: ₹19,20,000 (32 वर्षों में)

- और उसकी निवेश की वैल्यू होगी: ₹1,94,59,189+

अब आते हैं उसके छोटे भाई ध्रुव पर। ध्रुव ने ज़रा देर से शुरुआत की — 30 साल की उम्र में। लेकिन उसने सोचा कि शुरुआत में छूटी रेस को ज़्यादा राशि से पूरा कर लेगा।

उसने ₹15,000 प्रति माह निवेश करना शुरू किया।

12% रिटर्न के साथ जब वह भी 50 का होगा, तब:

- उसकी कुल जमा राशि होगी: ₹36,00,000 (20 वर्षों में)

- और उसकी निवेश की वैल्यू होगी: ₹1,37,97,860

तो फर्क साफ है:

| नाम | शुरुआत की उम्र | मासिक निवेश | कुल निवेश | अंतिम वैल्यू |

|---|---|---|---|---|

| इप्शिता | 18 वर्ष | ₹5,000 | ₹19.2 लाख | ₹1.94 करोड़ |

| ध्रुव | 30 वर्ष | ₹15,000 | ₹36 लाख | ₹1.37 करोड़ |

इप्शिता ने कम पैसा लगाया लेकिन ज्यादा पाया, सिर्फ इसलिए क्योंकि उसने जल्दी शुरुआत की। ध्रुव ने ज़्यादा पैसा लगाया, फिर भी पीछे रह गया, क्योंकि वक्त उसके साथ नहीं था।

“बड़ा निवेश नहीं, सही समय पर निवेश ही असली दौलत बनाता है।” समय और कम्पाउंडिंग का रिश्ता जितनी जल्दी समझ आ जाए – उतना ही भविष्य सुरक्षित हो जाता है। तो आप क्या चुनेंगे – इंतज़ार या इप्शिता वाली शुरुआत?

ब्याज दर का कमाल (Impact of Rate of Return)

समय के साथ-साथ ब्याज की दर (Rate of Return) भी एक बड़ा फैक्टर है जो आपके धन को तेज़ी से बढ़ा सकता है। चक्रवृद्धि का सिद्धांत हर प्रतिशत वृद्धि पर भारी असर डालता है। मान लीजिए, आपने एकमुश्त ₹1,00,000 निवेश किए और उसे 20 साल तक बिना निकाले छोड़ दिया। अलग-अलग वार्षिक रिटर्न पर 20 साल बाद अनुमानित राशि कुछ इस प्रकार होगी:

- 8% प्रतिवर्ष: 20 साल में ₹1 लाख बढ़कर लगभग ₹3.66 Lakhsलाख हो जाएगा।

- 12% प्रतिवर्ष: यही ₹1 लाख करीब ₹8.65 Lakhs लाख हो जाएगा (लगभग दोगुना से भी ज्यादा)।

- 15% प्रतिवर्ष: 20 साल में ₹1 लाख बढ़कर लगभग ₹16.37 Lakhs

लाख के आस-पास पहुँच सकता है!

सिर्फ कुछ प्रतिशत की दर का फर्क लंबे समय में लाखों का फर्क पैदा कर देता है। आप देख सकते हैं कि 8% की अपेक्षा 12% या 15% पर रकम कई गुना ज्यादा बढ़ी। यही वजह है कि अपने निवेश पर मिलने वाले रिटर्न की दर को समझदारी से चुनना चाहिए। मसलन, सुरक्षित विकल्प (जैसे बैंक FD) आज ~6-7% दे सकते हैं, वहीं अच्छे इक्विटी म्यूचुअल फंड लंबे दौर में ~12% या उससे अधिक भी दे जाते हैं। निश्चित ही उच्च रिटर्न के लिए जोखिम भी ज्यादा होता है, लेकिन संतुलित योजना बनाकर आप बेहतर औसत रिटर्न पाने की कोशिश कर सकते हैं। रूल ऑफ 72 भी यहां याद रखना दिलचस्प है – 72 को ब्याज दर से भाग दें, तो पता चलता है कि पैसा दोगुना होने में लगभग कितने साल लगेंगे। जैसे 12% पर पैसा ~6 साल में दोगुना (72/12 ≈ 6) हो सकता है, जबकि 6% पर ~12 साल लगेंगे। कुल मिलाकर, समय के साथ-साथ अच्छी रिटर्न दर पाने से चक्रवृद्धि का फायदा कई गुणा बढ़ जाता है।

नियमित छोटे निवेश की शक्ति (Power of Consistent Small Investing)

हर किसी के पास बड़ी रकम एक साथ निवेश करने के लिए नहीं होती, खासकर मध्यमवर्गीय परिवारों में जहाँ खर्चे भी बहुत होते हैं। लेकिन नियमित छोटे-छोटे निवेश (SIP – Systematic Investment Plan) की आदत एक शक्तिशाली हथियार है। इसमें आप हर महीने थोड़ी-थोड़ी रकम निवेश करते हैं और चक्रवृद्धि का लाभ लगातार बढ़ाते रहते हैं। इस तरीके से न केवल आपको बचत की आदत पड़ती है, बल्कि समय के साथ यही छोटी बचत बड़ा धनसागर बन जाती है।

उदाहरण के तौर पर, अगर आप हर महीने ₹2000 किसी निवेश साधन में लगाते हैं (मान लें औसतन 12% वार्षिक रिटर्न के साथ), तो कंपाउंडिंग की बदौलत आपको मिलने वाला संभावित कुल मूल्य इस प्रकार बढ़ेगा:

10 साल बाद लगभग ₹4,48,072 लाख का फंड तैयार होगा।

20 साल बाद बढ़कर करीब₹18,39,715 हो जाएगा।

30 साल तक चलते रहे, तो राशि लगभग ₹61,61,946 तक पहुंच सकती है!

देखा आपने, मात्र ₹2000 माहवारी से भी लंबे समय में लाखों का फंड बनना संभव है – बस धैर्य और अनुशासन चाहिए। Chalk2wealth.com यही तो सिखाना चाहता आपको

₹2,000 की SIP और चक्रवृद्धि का कमाल (टूल्स का यूज़ करें )

chalk2wealth.com का यह उदाहरण बताता है — ₹2,000 की मासिक SIP अगर आपने 12% रिटर्न पर क्या हो सकता है

अब सोचिए — रिटर्न उतना ज़रूरी नहीं, “कितना समय + कितनी नियमितता” ये असली गेम चेंजर हैं।

✅ बाजार ऊपर-नीचे जाएगा, पर नियमित निवेश = औसत लागत = बड़ा धन

याद रखिए: जल्दी शुरुआत + लंबा समय + Consistency = चक्रवृद्धि की असली ताकत सोचो 10000, 20000 या 30000 या इस से ज्यादा मंथली निवेश से क्या हो सकता

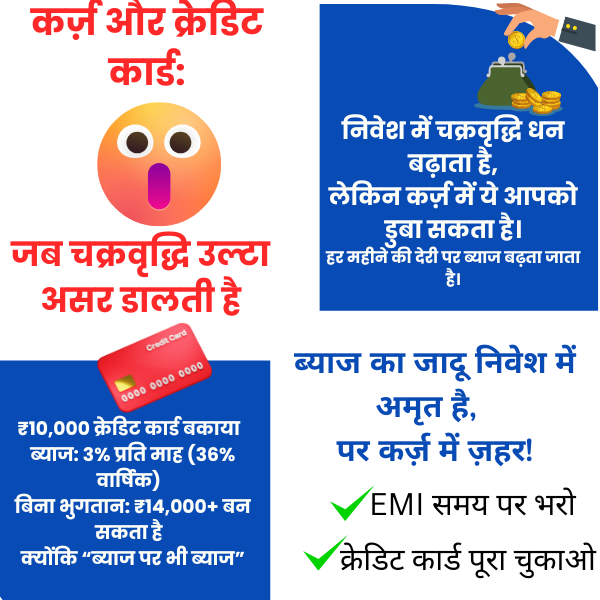

कर्ज़ और क्रेडिट कार्ड: जब चक्रवृद्धि उल्टा असर डालती है

चक्रवृद्धि ब्याज का सिद्धांत सिर्फ निवेश पर ही नहीं, कर्ज़ (loans) पर भी लागू होता है – फर्क बस इतना है कि वहाँ ये आपके खिलाफ काम करता है। जब आप पैसे उधार लेते हैं (जैसे क्रेडिट कार्ड बिल या पर्सनल लोन), तो उधार देने वाला आपको ब्याज तो जोड़ता ही है, और अगर आप समय पर ब्याज नहीं चुकाते, तो उस ब्याज पर भी अगली अवधि का ब्याज लगने लगता है। मतलब कर्ज़ पर भी चक्रवृद्धि ब्याज काम करने लगता है, लेकिन यहाँ यह आपकी जेब से पैसा खींचता है।

सबसे आम उदाहरण है क्रेडिट कार्ड का बकाया. क्रेडिट कार्ड कंपनियाँ आम तौर पर 2.5% – 4% प्रति माह ब्याज दर वसूलती हैं, जो सालाना लगभग 30% – 48% तक पहुँच जाती है ये दरें सुनने में ही बहुत ज्यादा हैं – और याद रखें, ये चक्रवृद्धि आधार पर लगती हैं क्योंकि हर महीने जो ब्याज बनता है, अगर आप पूरा बिल जमा नहीं करते तो वो मूल बकाया में जुड़ जाता है और अगली बार उस बढ़े हुए बकाया पर फिर ब्याज लगता है। केवल ‘मिनिमम ड्यू’ भरने से बचें, क्योंकि बाकी बची रकम पर ब्याज बढ़ता रहेगा और यही बढ़ता ब्याज आपको कर्ज़ के जाल में फंसा सकता है Axis Bank के एक लेख में चेतावनी दी गई है कि क्रेडिट कार्ड के बकाये पर इतने ऊंचे वार्षिक ब्याज के कारण आपका बकाया देखते-देखते बहुत अधिक हो सकता है इसलिए बेहतर यही है कि हर महीने क्रेडिट कार्ड का पूरा बिल समय पर चुका दें, ताकि चक्रवृद्धि ब्याज का उल्टा असर आपको न झेलना पड़े

लोन के मामले में भी यदि आप समय पर किश्तें नहीं भरते, तो बाकी बची राशि पर ब्याज जुड़ता रहता है और कुल चुकाने वाली रकम बढ़ती जाती है। इसीलिए कहते हैं कि बिना जरूरत कर्ज़ न लें, और लें तो जल्द से जल्द चुका दें। जिस तरह चक्रवृद्धि समय के साथ आपके निवेश को बड़ा करता है, वही समय पर न चुकाया गया ब्याज आपके कर्ज़ को भी राक्षस की तरह बढ़ा सकता है। समझदारी इसी में है कि चक्रवृद्धि को अपनी दौलत बढ़ाने के लिए साथी बनाएं, दुश्मन नहीं।

ऊपर चित्र में क्रेडिट कार्ड को काटने का संकेत इसी ओर इशारा करता है – यदि क्रेडिट कार्ड का सही इस्तेमाल न किया जाए, तो उसकी ब्याज दरें आपके वित्तीय स्वास्थ्य को चोट पहुँचा सकती हैं। बेहतर है समय रहते सावधानी बरतें, फिजूलखर्ची से बचें और उधार पर निर्भरता कम रखें।

निष्कर्ष: क्लास 8 की सीख को ज़िंदगी में अपनाएं

क्लास 8 में सीखा गया चक्रवृद्धि ब्याज का सूत्र सिर्फ परीक्षा में अंक लाने के लिए नहीं था, बल्कि यह ज़िंदगी की आर्थिक परीक्षा में उत्तीर्ण होने का गुप्त मंत्र है। जिस दिन ब्लैकबोर्ड पर मैंने इसे दोबारा देखा, मुझे अहसास हुआ कि स्कूल में हमने जो सीखा था वह कितनी बड़ी सच्चाई है। समय, धैर्य, और अनुशासन के साथ अगर हम इस फार्मूले को अपने निवेश में उतारें, तो हमारी छोटी-छोटी बचतें भी मिलकर बड़े सपनों को सच कर सकती हैं। यह संदेश खास तौर पर शिक्षकों, माता-पिता और नए निवेशकों के लिए है: जैसे हम अपने बच्चों को ये सिद्धांत पाठ्यपुस्तकों में पढ़ाते हैं, वैसे ही घर में भी पैसों की पढ़ाई में इसे शामिल करें। बच्चों को छोटी उम्र से बचत और निवेश का मूल्य समझाएं, उनके गुल्लक की जमा राशि को बढ़ने दें और उदाहरण देकर समझाएं कि कैसे धन बढ़ता है।

आइए, हम सब मिलकर इस क्लास 8 के चैप्टर को अपनी रोजमर्रा की जिंदगी का हिस्सा बनाएं। आज एक छोटा कदम लें – चाहे ₹500 महीना ही हो या ₹5000, निवेश की शुरुआत करें। वक्त के साथ ये बीज अंकुरित होकर financially मज़बूत पेड़ बनेगा जो आपके परिवार के सपनों को सहारा देगा। याद रखें, चक्रवृद्धि ब्याज एक मित्र है जो शुरू में धीरज की परीक्षा लेगा, पर अंत में आपको समृद्धि का इनाम देगा।

तो अगली बार जब आप किसी क्लासरूम में यह सूत्र देखें या अपने बच्चे को पढ़ाते हुए पाएं, एक पल रुककर मुस्कुराएं – आपकी दौलत की कहानी लिखने वाला हीरो वहीं खड़ा है! अब समय है कि इस ज्ञान को किताबों से निकालकर अपने बटुए की कहानी में उतारा जाए।

"हर शिक्षक की फाइनेंशियल डायरी — सीधे आपके इनबॉक्स में!"

आपकी सोच किसी और की प्रेरणा बन सकती है — नीचे कमेंट करें