Table of Contents

Toggleमाँ के संदूक और पापा की समझ ने सिखाया — Emergency Fund का असली अर्थ

एक पुरानी कहानी जिसमें माँ के लिफ़ाफों ने हमें मुसीबत से बचाया — और सिखाया कि Emergency Fund सिर्फ बैंक बैलेंस नहीं होता, बल्कि सोचने का तरीका है।

Emergency Fund सच में क्यों ज़रूरी है?

फनार की पहाड़ियों से शुरू हुई मेरी वित्तीय यात्रा

मैं हिमाचल के भरमौर क्षेत्र के एक छोटे से गाँव फनार में पला-बढ़ा। वहाँ जीवन सीधा था, पर हर पैसे की गिनती होती थी। हमारे घर में “इमरजेंसी फंड” जैसा कोई शब्द नहीं था — लेकिन उसका असली मतलब माँ-पापा ने बहुत पहले से जी रखा था। पापा ठेकेदारी करते थे — कभी निर्माण साइट पर, तो कभी सेब के व्यापारी बनकर ऊबड़-खाबड़ रास्तों से मंडी पहुँचते थे। सेना के लिए लद्दाख तक बकरियाँ भी पहुँचाते थे।

माँ – हमारी वित्तीय रीढ़ — एक गृहिणी थीं, पर उनके पास था एक मजबूत सिस्टम: 👉 एक लोहे का संदूक और कुछ सादे लिफाफे।

हर महीने जब पापा घर पैसे लाते, माँ संदूक खोलतीं और तीन खास लिफाफे निकालतीं:

- 🧾 राशन के लिए

- 🛍️ रोजमर्रा खर्च के लिए

- ⚠️ और एक खास लिफाफा — जिस पर लिखा होता था: “अचानक ज़रूरत”

माँ अक्सर कहतीं –

“बेटा, पैसा सिर्फ खर्चने के लिए नहीं होता, सँभालने के लिए भी होता है।”

🧒 ध्रुव और 2009 की वो रात — जब मुझे “अचानक ज़रूरत” की असली अहमियत समझ आई

जब मेरी बेटी इप्शिता तीन साल की थी, उसी साल मेरा बेटा ध्रुव पैदा हुआ। लेकिन जन्म के कुछ घंटों बाद ही उसे गंभीर पीलिया हो गया। उसे तुरंत कांगड़ा अस्पताल ले जाना पड़ा — सब कुछ इतनी जल्दी हुआ कि हम तैयार नहीं थे।

अगर हमने तब तक माँ-पापा की तरह “अचानक ज़रूरत” वाला सिस्टम अपनाया होता,

तो शायद उस रात पैसों के लिए भागदौड़ और घबराहट से बच सकते थे।

🦠 2020 — कोरोना लॉकडाउन और मेरी सबसे बड़ी वित्तीय गलती

सब कुछ जैसे-तैसे चल रहा था… लेकिन फिर आया कोरोना।

- स्कूल बंद 🏫

- वेतन रुका 💸

- बच्चों की पढ़ाई, घर का खर्च और मेडिकल इमरजेंसी — सब एक साथ

तभी समझ आया — GPF, EMI, सैलरी — ये सब Emergency के लिए नहीं बने हैं। Emergency Fund ही असली सुरक्षा कवच है।

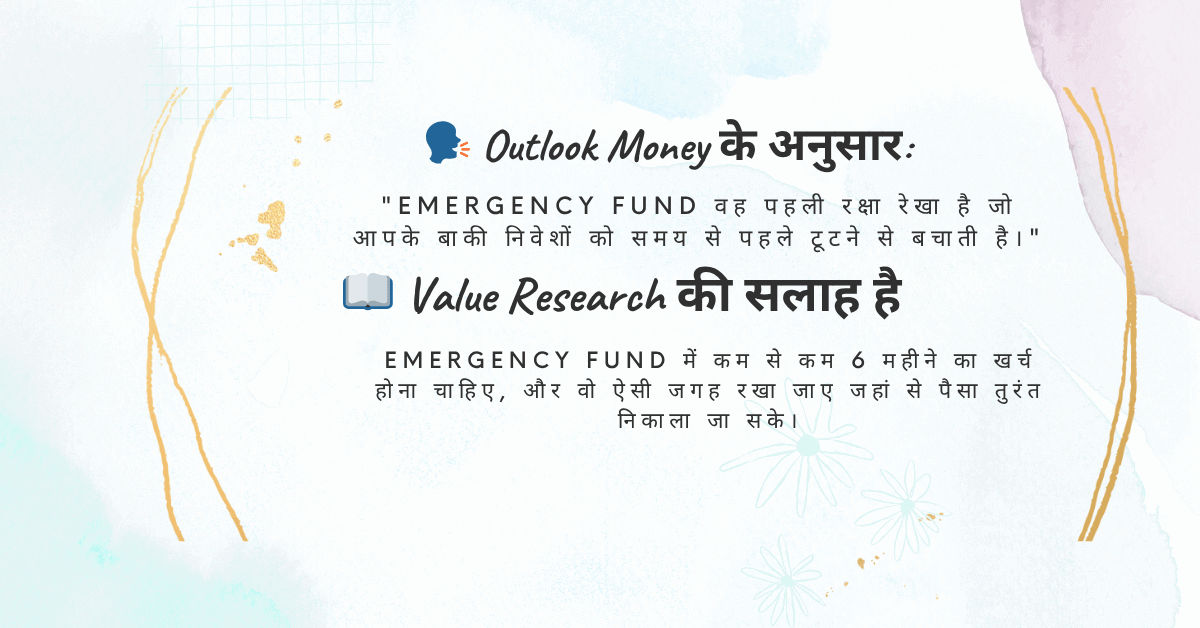

📢 Economic Times कहता है:

“हर भारतीय परिवार को 3–6 महीने के खर्च जितनी राशि एक अलग फंड में रखनी चाहिए — यही असली आर्थिक आत्मनिर्भरता है।”

Emergency Fund: सिर्फ 'पैसा' नहीं — ये उन 'पलों' की सुरक्षा है जो हमारी शांति बचाए रखते हैं

Emergency Fund कोई भारी-भरकम फाइनेंस की किताब में छपा हुआ शब्द नहीं है। ये एक चुपचाप किया गया वादा है — अपने आने वाले कल से।

“अगर ज़िंदगी ने अचानक झटका दिया, तो जवाब उधारी में नहीं, मेरे अपने सहेजे हुए पैसों में होगा।”

हर शिक्षक के लिए क्यों ज़रूरी है Emergency Fund?

क्योंकि एक शिक्षक की सैलरी सिर्फ वेतन नहीं होती — वो एक पूरे परिवार की रीढ़ होती है।

🎒 बच्चों की फीस

🧓 माता-पिता की दवाइयाँ

🏡 घर की EMI या किराया

🍲 रोज़ का राशन

🏥 अचानक अस्पताल जाना पड़े तो…

अब सोचिए — अगर: सैलरी लेट हो जाए? स्कूल merge या बंद हो जाए? मेडिकल इमरजेंसी आ जाए? क्या सिर्फ GPF और सैलरी से आप सब कुछ संभाल पाएंगे?

GPF भविष्य की सुरक्षा है, पर Emergency Fund आज की शांति है।

Emergency Fund वो ‘लाइफ किट’ है — जो आपको ‘पल’ जीने देता है

वो पल…

- 👉 जब बिजली का बिल समय पर जमा हो जाता है, और घर की बत्तियाँ शांति से जलती हैं — ना कटौती की ज़रूरत, ना झुंझलाहट।

- 👉 जब बच्चों के चेहरे पर चिंता नहीं होती — क्योंकि उन्हें पता भी नहीं चलता कि मम्मी-पापा रात को बजट जोड़-घटा रहे हैं।

- 👉 जब घर का माहौल बदले बिना हालात सँभल जाते हैं — क्योंकि Emergency Fund ने वो जिम्मेदारी उठा ली है जो अक्सर रिश्तों पर भारी पड़ती है।

- 👉 जब आप अपने शिक्षक रूप में पूरी ऊर्जा से डटे रहते हैं — क्योंकि आर्थिक तनाव आपकी टीचिंग की ताकत नहीं छीन पाता। Emergency Fund उन अनकहे पलों को बचाता है जो बैंक स्टेटमेंट में नहीं दिखते — लेकिन आपकी आत्म-शांति में गूंजते हैं।

Emergency Fund बनाने के 5 आसान स्टेप

(फनार की पहाड़ियों से लेकर — आज आपके बटुए तक)”फनार की उन सीधी-सादी पहाड़ियों से निकली एक सीख, जो आज आपके डिजिटल वॉलेट तक पहुँच चुकी है — Emergency Fund की वो परंपरा, जो तब भी सच्ची थी, आज भी ज़रूरी है।)

1️⃣ छोटा शुरू करें, लेकिन नियमित रहें — ‘Consistency’ ही असली कुंजी है

Emergency Fund बनाना किसी बड़ी लॉटरी की तरह एक बार में नहीं होता। ये ठीक वैसा है जैसे माँ हर महीने ₹50–₹100 “अचानक ज़रूरत” वाले लिफाफे में चुपचाप रख देती थीं — चाहे पापा की आमदनी कम हो या ज़्यादा।

आप भी ₹500–₹1000 से शुरुआत कीजिए — बात रकम की नहीं, नियम की है।

हर महीने ये एक छोटी सी राशि आपके आत्म-सम्मान की सबसे बड़ी गारंटी बन सकती है — उस दिन के लिए जब ज़िंदगी बिना दरवाज़ा खटखटाए अंदर आ जाए।

🛠️ टूल टिप:

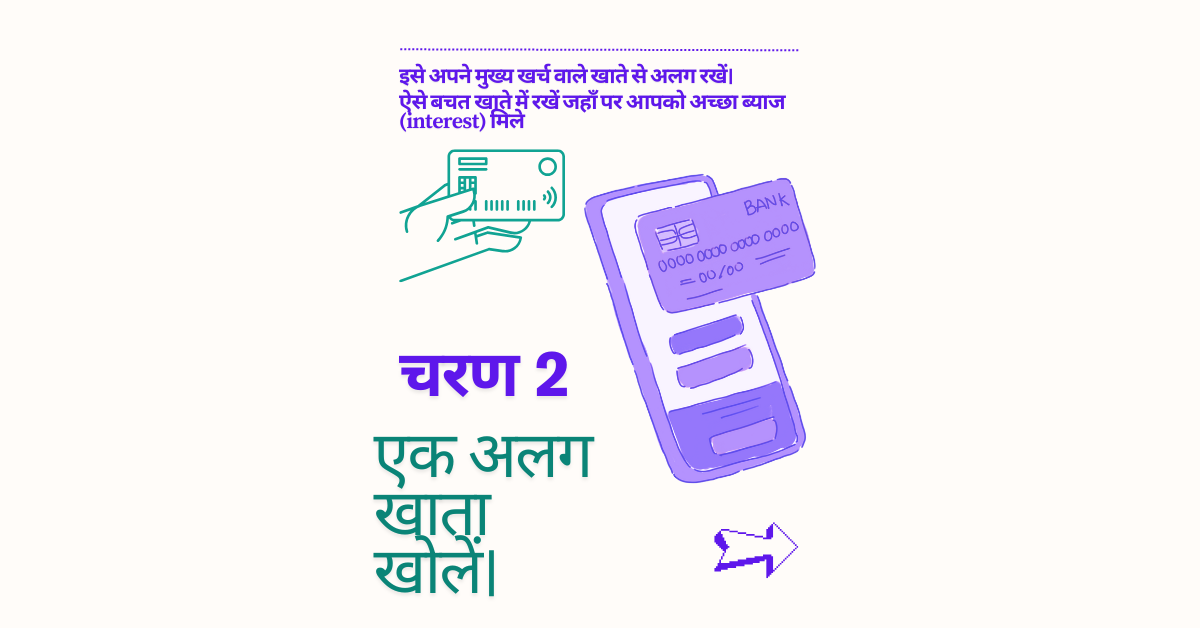

👉 SBI Insta Save, Kotak 811 या Post Office का एक नया अकाउंट खोलिए — इस अकाउंट को Emergency Fund नाम दीजिए और किसी खर्च से लिंक मत कीजिए।

2️⃣ अपने Emergency Fund को नाम दें — जैसे ‘Sandook 2.0’ या ‘Life Saver’

पैसे को नाम देने से वो सिर्फ रकम नहीं रहता — वो एक भावना बन जाता है। जैसे माँ ने हर लिफाफे को नाम दिया था — राशन, खर्च, और “अचानक ज़रूरत” —

वैसे ही अपने Emergency Fund को भी एक ऐसा नाम दें जो आपको हर बार याद दिलाए कि ये छूने के लिए नहीं, सहेजने के लिए है।

नाम वो ताक़त देता है, जो अनुशासन से ज़्यादा गहरी होती है। जैसे “Sandook 2.0”, “Family Backup”, या “Self Respect Account” — ये नाम आपको हर impulsive खर्च से बचा सकते हैं।

3️⃣ स्वचालित बचत शुरू करें — ताकि यह ‘विकल्प’ नहीं, ‘नियम’ बन जाए

जैसे हर महीने की शुरुआत में

🏠 घर की किश्त (EMI),

🎒 बच्चों की फीस,

और 💡 बिजली-पानी के बिल जाते हैं —वैसे ही आपके आपातकालीन कोष की भी एक मासिक किस्त निर्धारित होनी चाहिए। पैसे को बचाने का सबसे पक्का उपाय है —वह राशि पहले ही अलग कर देना, जिससे वह आपकी आंखों से दूर रहे और खर्च होने से बचे। जो पैसा सीधे बचत खाते में चला जाता है, वह न तो आपके खर्च की सूची में आता है, और न ही किसी लालच का शिकार होता है।

🛠️ उपयोगी सुझाव:

👉 Groww, Zerodha Coin, या आईसीआईसीआई iWish जैसे ऐप पर ₹500 से ₹2000 तक की राशि की एक स्वचालित मासिक निवेश योजना (SIP) तय करें।

💡 यह राशि आपकी तनख़्वाह के दिन स्वतः ही आपके आपातकालीन कोष में चली जाए — ताकि हर महीने “बचाऊँ या नहीं?” जैसे निर्णय लेने की थकान ही न हो।

याद रखिए: अनुशासन तब स्थायी बनता है जब उसे आदत का रूप दे दिया जाए।

4️⃣ अपना लक्ष्य निर्धारित करें — कम से कम 3 से 6 महीनों की आवश्यकताओं की गणना करें

आपातकालीन कोष (Emergency Fund) का अर्थ है — उस सबसे कठिन दिन के लिए पहले से तैयारी करना,

जब आय का स्रोत अचानक रुक जाए, और ज़िम्मेदारियाँ उसी गति से चलती रहें।

यह एक ऐसा सुरक्षा कवच है जो तब काम आता है जब ज़िंदगी कहती है — “अब तू अकेला है।”

📝 सबसे पहले यह समझें कि आपके घर का ‘मूलभूत मासिक खर्च’ कितना है। इसमें शामिल होते हैं:

👨👩👧👦 बच्चों की स्कूल फीस

🏡 घर का किराया या मकान की किश्त (EMI)

🍚 राशन, दूध, सब्ज़ी और अन्य दैनिक उपयोग की वस्तुएँ

💊 दवाइयाँ, मामूली चिकित्सा व्यय

💡 बिजली, पानी, रसोई गैस और इंटरनेट जैसे आवश्यक बिल

अब मान लीजिए ये सभी मिलाकर ₹25,000 प्रतिमाह का खर्च बनता है, तो आपके आपातकालीन कोष का लक्ष्य होगा:

👉 ₹75,000 — तीन महीनों की ढाल या 👉 ₹1,50,000 — छह महीनों की संपूर्ण शांति

यह कोष आपके आत्मविश्वास की रीढ़ बनता है — जब नौकरी चली जाए, स्कूल बंद हो जाए, या कोई अचानक स्वास्थ्य समस्या सामने खड़ी हो जाए।

📌 स्मरण रखें: Emergency Fund सिर्फ पैसे की गिनती नहीं है — यह मन की स्थिरता और परिवार की गरिमा का गणित है।

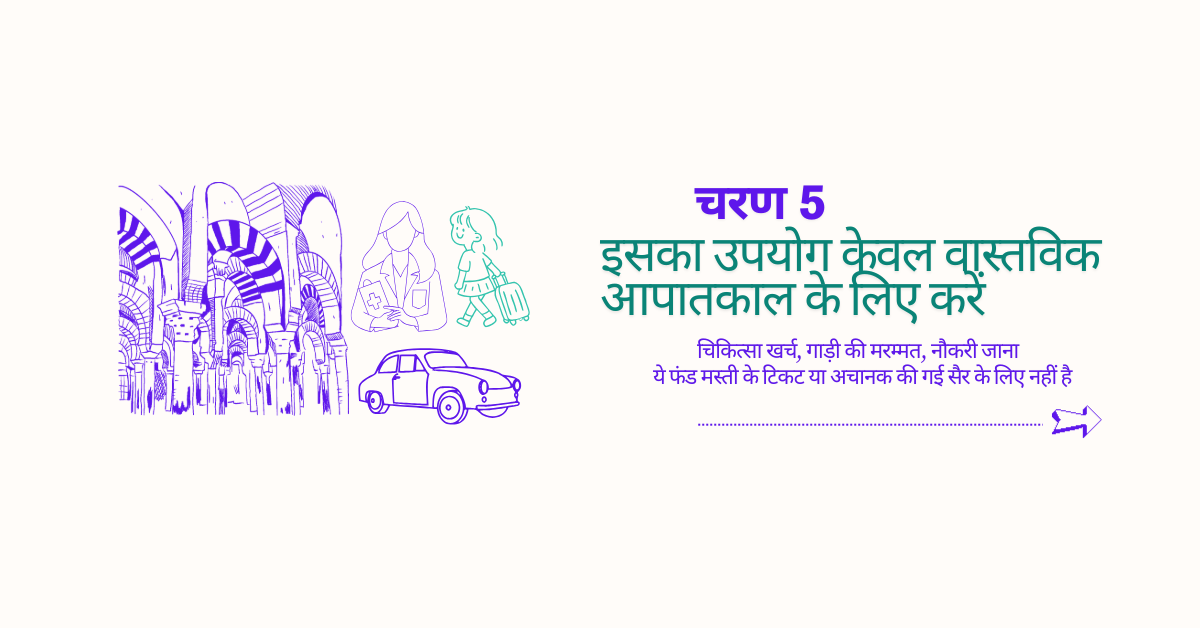

5️⃣ इस कोष को तब तक न छेड़ें — जब तक समय स्वयं आकर दस्तक न दे

आपातकालीन कोष (Emergency Fund) का अर्थ है — हर समय तैयार रहना, लेकिन सिर्फ उसी समय उसका उपयोग करना, जब जीवन की कोई परिस्थिति आपको मजबूरी के द्वार पर लाकर खड़ा कर दे। यह धनराशि त्यौहारों की खरीदारी, Amazon की सेल, या किसी नई बाइक के लिए नहीं है।

यह कोष है —

उस रात की चैन की नींद का, जब अस्पताल में भर्ती ज़रूरी हो और आप किसी से उधार माँगने या पैसों का इंतज़ाम करने की जगह

पूरी तरह अपने परिवार के साथ खड़े रह सकें।

- Emergency Fund = मानसिक शांति + आर्थिक आत्मनिर्भरता

💡 इस कोष को वैसा ही सम्मान दें, जैसा माँ दिया करती थीं — जब तक सारे विकल्प समाप्त न हो जाएँ, वो “अचानक ज़रूरत” वाला लिफाफा नहीं खोलती थीं।

आप भी इस कोष को उसी अनुशासन के साथ अछूता रखें।

शिक्षकों के लिए विशेष सुझाव:

हर महीने अपनी तनख़्वाह से ₹4000–₹5000 अपने लिए अलग रखें — ना उपहार के लिए, ना व्यय के लिए — केवल सुरक्षा के लिए इस कोष को देखने की नहीं, हर महीने थोड़ा जोड़ने की आदत बनाइए जैसे EMI कटती है, वैसे ही Emergency Fund को भी आवश्यक खर्च समझिए अपने परिवार को भी इस सोच से जोड़िए —

हर महीने अपनी तनख़्वाह से ₹4000–₹5000 अपने लिए अलग रखें — ना उपहार के लिए, ना व्यय के लिए — केवल सुरक्षा के लिए इस कोष को देखने की नहीं, हर महीने थोड़ा जोड़ने की आदत बनाइए जैसे EMI कटती है, वैसे ही Emergency Fund को भी आवश्यक खर्च समझिए अपने परिवार को भी इस सोच से जोड़िए — बच्चों को सिखाइए कि पैसे की सबसे बड़ी शक्ति — समय पर उपलब्ध होना है।

बच्चों को सिखाइए कि पैसे की सबसे बड़ी शक्ति — समय पर उपलब्ध होना है।

और हाँ… अगर आप 45 वर्ष के भी पार हैं, तब भी देर नहीं हुई है।

₹50,000 का Emergency Fund आपको ₹50,000 के कर्ज़ की बेड़ियों से बचा सकता है।

शुरुआत छोटी हो सकती है — पर जब सोच बदलती है, तो रास्ते खुद बनते हैं।

शुरुआत छोटी हो सकती है — पर जब सोच बदलती है, तो रास्ते खुद बनते हैं।

अपने जीवनसाथी को भी इस योजना में शामिल करें, और यदि संभव हो तो अपने बड़े बच्चों को भी —

अपने जीवनसाथी को भी इस योजना में शामिल करें, और यदि संभव हो तो अपने बड़े बच्चों को भी —

क्योंकि आर्थिक अनुशासन एक परिवारिक परंपरा बन सकता

अक्सर पूछे जाने वाले सवाल (FAQ) — Emergency Fund के बारे में

प्रश्न 1: Emergency Fund और GPF में क्या अंतर है?

PF एक रिटायरमेंट फंड है — इसे निकालने के लिए प्रक्रिया होती है और समय भी लगता है। वहीं Emergency Fund तुरंत ज़रूरत पड़ने पर आपके हाथ में आने वाला पैसा है। GPF भविष्य की योजना है, Emergency Fund आज की सुरक्षा।

प्रश्न 2: क्या मैं FD को Emergency Fund मान सकता हूँ?

हीं पूरी तरह नहीं। FD में पैसे निकालने पर जुर्माना लग सकता है या समय लग सकता है। Emergency Fund को ऐसी जगह रखा जाना चाहिए जहां से तुरंत पैसा निकाला जा सके, जैसे अलग सेविंग्स अकाउंट या लिक्विड म्यूचुअल फंड।

प्रश्न 3: Emergency Fund में कितना पैसा रखना चाहिए?

आपके मासिक ज़रूरी खर्च का 3 से 6 गुना। जैसे यदि आपका मासिक खर्च ₹25,000 है — तो Emergency Fund होना चाहिए ₹75,000 से ₹1.5 लाख।

प्रश्न 4: मैं हर महीने ₹500 ही बचा सकता हूँ — क्या इतना काफी है?

बिलकुल।

Emergency Fund का सिद्धांत ही यह है कि छोटी-छोटी रकमों से शुरू करके एक बड़ा सुरक्षा कवच बनाया जाए।

Consistency सबसे बड़ा मंत्र है।

प्रश्न 5: क्या इस फंड को परिवार में सबको पता होना चाहिए?

हाँ — खासकर आपके जीवनसाथी को।

यह एक ऐसा फंड है जिसका उपयोग तभी होता है जब आप पूरी तरह मजबूर हों, इसलिए भरोसेमंद लोगों को इसकी जानकारी होना ज़रूरी है। यह एक पारिवारिक अनुशासन बन सकता है।

प्रश्न 6:इमरजेंसी फंड रखने के लिए सबसे अच्छी जगह कहां है?

- अलग सेविंग्स अकाउंट (SBI Insta Save, Kotak 811 आदि)

- लिक्विड म्यूचुअल फंड (Groww, Zerodha Coin आदि से)

- Goal-based सेविंग्स ऐप्स (ICICI iWish, Paytm Money आदि)

👉 बस ध्यान रखें — निकासी आसान हो और खर्च करने का लालच न हो।

✍️ लेखक के बारे में

जगन चाढक हिमाचल प्रदेश के एक स्कूल प्रमुख हैं,

और Chalk2Wealth के पीछे की वह आवाज़ हैं जो भारतीय शिक्षकों को वित्तीय रूप से सशक्त बनाने का कार्य कर रही है — एक कहानी, एक सीख, और एक बदलाव के साथ।